发电设备行业深度研究:AIDC快速发展电力供给短缺驱动电开云体育- 开云体育官方网站- APP下载源设备厂商有望深度受益(附下载)

2026-05-22开云体育,开云体育官方网站,开云体育APP下载数据中心是“高度电力密集型”资产,电力系统对其规模上限与运行可靠性影响较大数据中心(Data Center)是集中部署服务器、存储、网络设备, 为云计算、AI、互联网应用提供算力、存储与网络服务的基础设 施。 本质是电力 → 算力 → 数字服务的转换系统。数据中心建设的 核心约束变量:电力接入能力 × 散热能力 × 稳定性要求

数据中心规模通常由服务器数量或IT设备功率定义。我们参照华为 的标准,将数据中心的标准机架数量和IT设备功率范围作为判断数据 中心规模容量的标准。

提供数据中心所需的硬件设备与物理资源 • IT设备:服务器、交换机、光模块 • 电源设备:UPS、变压器、 • 备用电源:柴油发电机 • 温控/管理系统:精密空调、动环监控负责数据中心的建设、运营与算力输出 核心能力是资源整合与运营效率,将上 游硬件转化为可用的算力服务。

算力的最终消费端。互联网、金融、政 务、制造、软件等行业基于数据中心承 载业务系统、数据分析与智能应用。 需求结构决定产业链价值流向。

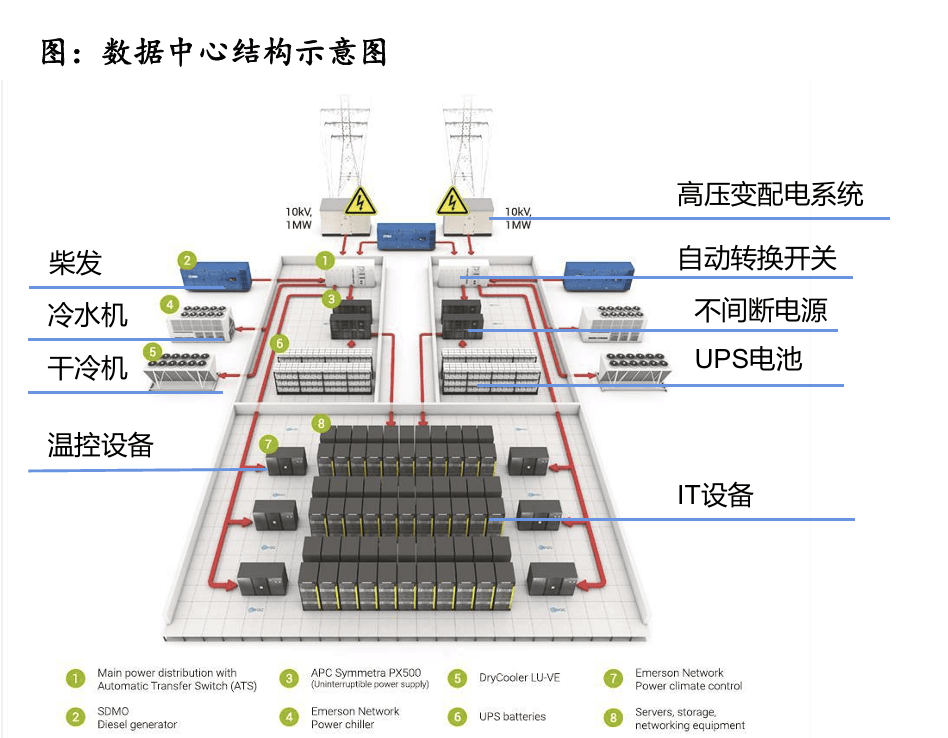

数据中心供配电系统负责将主供电源稳定、连续地输送 至 IT 负载,是保障算力连续运行的核心基础设施。 •覆盖变配电、UPS、低压配电等多个环节 •通过分级供电和冗余设计,降低单点故障风险 •直接决定数据中心的可靠性等级和可用率水平 在供配电系统中,备用电源是应对电网波动和断电风险 的最后一道保障。 • UPS / 电池负责秒级—分钟级短时支撑 •自备发电(柴发、天然气、SOFC 等)提供小时 级—长期电力保障 • AI 数据中心功率密度高、停机成本极大,备用电源 正从“应急”走向“准主供”

AI 驱动下,数据中心正呈现大功率化、架构专用化、能源前置化、形态分层化的演进趋势。

二、数据中心规模预测:AI驱动,预计全球2026-2030年数 据中心新增功率95GW

AI算力需求倍增 生成式 AI 推动大模型参数规模与训练数据量 持续扩张,模型复杂度呈指数级提升。算力需 求不再线性增长,而是随模型规模与训练周期 显著放大。单次模型训练所需 GPU 数量、集 群规模及计算时间大幅提升,算力已成为限制 模型迭代速度的核心约束因素。 在此背景下,算力建设由“按需扩容”转向“战 略前置布局”,数据中心与 AI 基础设施资本开 支进入加速阶段。

国家主权AI长期需求 主权AI指的是国家能够独立控制AI技术和相关 数据,其中包括部署和运营AI技术,构建软硬 件基础设施,和掌握运营和保护数据的政策和 人员。由国家独立控制的AI能够与特定文化、 监管、和经济背景保持一致,从而推动国家的 创新、安全和经济增长。 中国正在集中全国AI芯片研制力量进行“主权 级大模型”的研发,希望尽快研制出能够满足 国产主权基础大模型训练的十万卡、百万卡甚 至千万卡并行算力需求的AI芯片和系统

资本开支持续扩张,支撑数据中心规模增长 市场研究机构DellOro Group发布报告称,2024-2029年全球数据中心资本支 出将以21%CAGR增长,到2029年总规模预计达1.2万亿美元。其中,超大规模 云服务提供商(包括亚马逊、谷歌、Meta和微软等)的投资将占约50%。 据Bernstein测算,建设并配置一座1GW的智算中心,总资本支出(Capex)约 为350亿美元。以柴油/燃气发电机和涡轮机为发电设备的成本占比为6.1%。 根据中国储能网,数据中心超60%的运营成本来自电费。数据中心的核心用电需 求是清洁、稳定、价廉的电力。 假设美国四大云服务商数据中心资本开支全部用于建设美国的AIDC(实际情况 包含其他更便宜的数据中心,比如中国45MW数据中心CAPX约为30亿元人民 币),根据第三方假设的数据中心资本开支也能基本覆盖我们预测的新增美国数 据中心功率。

2.3 数据中心规模扩容:生成式AI,智算中心等推动数据中心单机柜功率提升

智算中心的崛起引领数据中心向更高密度和能效的方向转 型。在生成式 AI 广泛应用之前,数据中心服务商通常按 照单机柜功率6-8KW的标准进行建设和部署。然而,随 着 AI 技术的飞速发展和对算力需求的增加,数据中心必 须部署更多如 GPU 等高性能服务器以满足计算密集型任 务。智算中心需求的爆发,我们预计将加速向更高功率密 度的机柜演进。超大规模数据中心功率范围平均100MW以上。依据 IDCC大会披露,2025年中国AIDC在数据中心占比达 26.4%。根据IBM,超大型数据中心(超5000台服务器) 平均功率为100MW,未来单个数据中心规模将随着机架 密度提升而持续扩张。

中型以上数据中心数量呈上升趋势。根据ABI Research,规模10MW以上数据中心数量呈上升趋势,预计2035年相比于 2026年新增数据中心约2376个。 • 亚太数据中心数量涨幅明显。从地区角度来看,根据ABI Research,2026-2035年欧洲/北美/亚太/拉美/中东+非洲预计分 别新增托管式数据中心292/352/195/89/200个,其中北美在绝对增长数量上保持领先。

2.4 全球数据中心新增功率测算:预计2026-2030年新增约95GW

全球数据中心用电功率(GW)= 算力 ÷ 算效比 × PUE 从规模角度来看,全球数据中心功率主要受超大型数据中心增长驱动。为应对 AI模型快速增长的算力需求,单功率规模更大且专为AI服务的超大型数据中心 数量和规模快速扩张,为全球数据中心功率贡献超一半以上增长。我们预计 2026-2028年数据中心新增功率约50GW,2026-2030年新增约95GW。 从地区角度来看,全球数据中心功率主要受中美两国增长驱动。目前中美在数 据中心的数量上约占全球数量的50%,是全球数据中心扩张的第一队列。预计 中国2026-2028/2026-2030年新增功率分别约为13/24GW,美国新增功率 25/47GW。

2.4 中国数据中心新增功率测量算:预计2026-2030年新增24GW

头部互联网厂商+国家级工程推动中国超大规模数据中心数量扩张。重点企业自有业务产生 持续、刚性的算力需求带动数据中心数量增长。国家级工程如东数西算以及万卡级算力主权 AI持续拉动超大规模数据中心数量增长。 中国数据中心平均算效比低于国际顶尖水平。受英伟达先进GPU出口限制影响,中国采用算 效较低的国产芯片替代,通过对比国产系统和GB200,我们假设在同样的运算任务下,国产 芯片需要大约2.3倍功率来完成。 建设要求+差别电价,刚柔并济压低PUE水平。根据工信部要求,自2021年起大型和超大型 数据中心PUE不得超过1.3,同时部分地区如北京、上海等对存量数据中心采取差别定价, 鼓励数据中心进行节能化改造。因此我们假设中国数据中心PUE为1.3。

云服务供应商云集,数据中心数量全球领先。世界前三云服务供应商来自美国,美国的AWS、Azure 和Google Cloud在2025Q3持有62%的市场份额,反映了美国超大规模运营商市场的集中力量。 英伟达Rubin平台发布,AI超算带动功率升级。相比于GB200的1200W功率,R200的功率达到了 2200W。随着R200逐渐批量供货,使用R200的数据中心占比我们预计逐步提升。 美国大型数据中心PUE约在1.3以内。根据美国能源局统计,美国大型数据中心的PUE基本在1.3以内。 我们假设美国数据中心平均PUE为1.3。 2026-2028年美国数据中心新增用电功率我们预计为25GW。 2026-2030年美国数据中心新增用电功率我们预计为47GW。

三、数据中心电源需求:主电源/备用电源2026-2030年新增 需求95/152GW返回搜狐,查看更多